Ubezpieczenie zdrowia dziecka - czy ubezpieczenie szkolne to jedyna opcja?

Jeden z moich klientów zlecił mi zadanie opracowania polisy dotyczącej kompleksowej ochrony dla dziecka. Nie chodziło o ubezpieczenie wypadkowe, tzw. „szkolne”, tylko o konkretną ochronę w razie zachorowania, pobytu w pobytu w szpitalu czy operacji. Miało być dobrze, z konkretnymi kwotami świadczeń i realną pomocą w razie kłopotów. Zobacz co razem opracowaliśmy!

Sprawa ma swój początek w rozmowie na temat ubezpieczenia szkolnego. Mój klient, jak większość osób, traktuje te polisy jako produkt typu zapłać i zapomnij. Składka jest niska – kilkadziesiąt złotych rocznie, ale i oczekiwania co do ewentualnych świadczeń podobne. Traktuje się je jako taką dodatkową zrzutkę na początku roku szkolnego, nawet nie do końca patrząc co się w takiej ofercie zawiera. A czego się właściwie może zawierać ubezpieczenie szkolne?

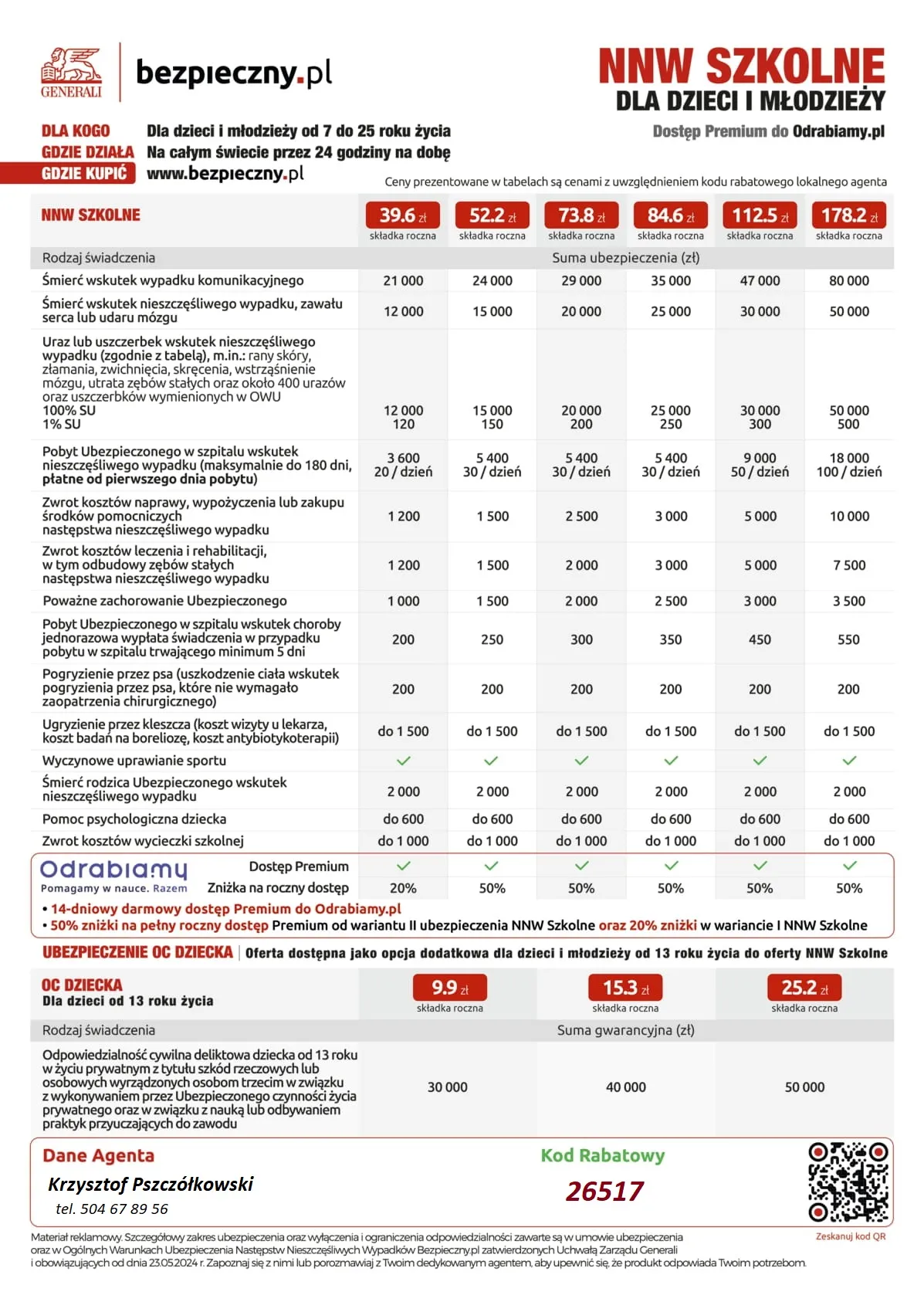

Poniżej znajduje się oferta na rok 2024 dla dziecka w wieku szkolnym . Wystarczy szybko spojrzeć na ofertę by wychwycić pewną prawidłowość – praktycznie cały zakres takiej polisy odnosi się do kwestii nieszczęśliwych wypadków. Na niektórych polisach będzie ograniczenie do wypadków w szkole, w innych odpowiedzialność będzie rozszerzona również o wypadki w domu lub jak w zamieszczonej ofercie, do ogółu wypadków, w tym w trakcie treningów sportowych.

Ofertę ubezpieczeń dostępnych w serwisie Bezpieczny.pl możesz poznać korzystając z poniższych linków:

– Ubezpieczenie NNW do żłobka, przedszkola i zerówki >> link do oferty,

– Ubezpieczenie NNW Szkolne >> link do oferty,

– Ubezpieczenie NNW Studenta >> link do oferty,

– Ubezpieczenie na Życie, wypadki i zdrowie dla dorosłych >> umów się na indywidualną konsultację.

Automatycznie powinien się zaczytać kod rabatowy ode mnie: 26517, jeśli nie, możesz wprowadzić go ręcznie.

I tak – polecam tą ofertę gdyż współpracuję z serwisem Bezpieczny.pl i za sprzedane polisy otrzymuję prowizję, ale przede wszystkim dlatego, że wysoko oceniam tą ofertę i sam wielokrotnie z niej korzystałem.

Polisy tego typu potrafią zapewnić całkiem przyzwoitą ochronę w zakresie wypadków, ale co jeśli dziecko zachoruje? Wtedy niestety, takie ubezpieczenie nie oferuje prawie żadnego wsparcia.

Wystarczy spojrzeć, które z punktów z załączonej oferty odnoszą się do kwestii chorobowych:

– poważne zachorowanie dziecka – 11 zespołów chorobowych ze świadczeniem od 1 000 zł do 3 000zł,

– pobyt w szpitalu – od 200 do 550 zł za pobyt trwający minimum 5 dni,

– ewentualnie możemy tu jeszcze podciągnąć refundację leków i badań w razie ugryzienia przez kleszcza – refundacja do 1 500 zł.

Nawet przyjmując maksymalne kwoty świadczeń to w razie poważnego zachorowania dziecka, np. na nowotwór złośliwy, można liczyć na świadczenie w wysokości 3000 zł z tytułu poważnego zachorowania i ewentualnie 550 zł za pobyt w szpitalu. W sumie nieco ponad 3,5 tyś zł w najczarniejszym scenariuszu.

Jak widać polisy tego typu oferują prawie zerową ochronę na wypadek choroby. I według mnie dobrze! Zamysłem ubezpieczeń typu „szkolnego” jest bowiem tanie, powszechne i łatwo dostępne (!!!) zapewnienie dodatkowych środków na wsparcie w razie wypadku, na wypożyczenie sprzętu ortopedycznego lub pokrycie części kosztów rehabilitacji. Polisy rozbudowane o kwestie zachorowań i leczenia po chorobie zdecydowanie podniosłyby koszt ubezpieczeń szkolnych, więc mniej osób mogłoby z nich skorzystać.

Co w sytuacji gdy polisa dotycząca samych wypadków to za mało? Jeśli to co nas martwi najbardziej to choroby, poważne operacje i to jak mogą one wpłynąć na funkcjonowanie rodziny? Ofertę odpowiadającą na takie obawy zamówił klient. Poniżej znajdziesz rozwiązanie, które dla niego przygotowałem.

Ofertę zabezpieczenia rodziny zbudowałem z trzech części, z których każda odpowiada za inną część zabezpieczenia rodziny:

I. Zabezpieczenie środków na wypadek 10-ciu poważnych zachorowań wieku dziecięcego, oraz wypadków pociechy.

II Pomoc dotycząca pilnego „ogarnięcia spraw” w razie zachorowania lub wypadku.

III. Stwierdzenie nowotworu u dziecka lub rodzica, zabezpieczenie środków służących wsparciu w dochodzeniu do zdrowia niezależnie czy choroba dotknie małego czy dużego członka rodziny.

Zaproponowałem taki układ by można było skorzystać z wszystkich trzech elementów jako kompleksowego rozwiązania, lub wybrać tylko te części, które klient uzna za najważniejsze.

I. Ubezpieczenie zdrowia dziecka (nieszczęśliwy wypadek i choroba)

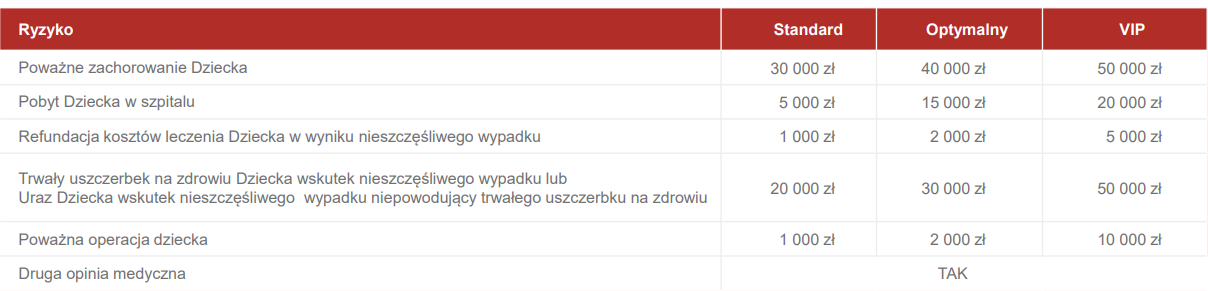

Dziecko może być objęte ochroną od momentu urodzenia do ukończenia przez nie 26 lat. W pierwszych latach rozwoju dziecka mamy inne zagrożenia chorobowe, niż w wypadku osoby dojrzałej, ze względu na to lista chorób objętych ubezpieczeniem jest ułożona z myślą o najmłodszych klientach. Ubezpieczyciel wypłaci do 50 000 zł – wybierając wariant VIP – w sytuacji, gdy u Dziecka zostanie zdiagnozowana, któraś z 10 poważnych chorób:

• Bakteryjne zapalenie opon mózgowo-rdzeniowych

• Ciężkie oparzenia

• Cukrzyca Typu I

• Łagodny nowotwór wewnątrzczaszkowy

• Niewydolność nerek

• Nowotwór złośliwy inwazyjny

• Przewlekła niewydolność wątroby

• Przeszczepienie narządu

• Śpiączka

• Zapalenie mózgu.

Oprócz samej wypłaty świadczenia w razie zachorowania dziecka, pakiety uwzględniają również:

- świadczenie w razie operacji – zarówno jako skutek choroby jak i wypadku,

- w razie wypadku wypłatę z tytułu Trwałego uszczerbku oraz refundację kosztów leczenia będących jego następstwem,

- czy też możliwość zasięgnięcia niezależnej, międzynarodowej opinii lekarskiej w razie poważnego zachorowania dziecka.

II. Pomoc Medyczna

W razie nagłego zdarzenia możesz skorzystać np. z wizyty pielęgniarki lub lekarza rodzinnego na koszt ubezpieczyciela (w tym wizyt domowych), transportu medycznego lub też pokrycia kosztów rehabilitacji po wypadku.

Wszystkie elementy składowe tego pakietu przypisane są zarówno do dzieci (do ukończenia przez nie 18 la) jak i rodziców co oznacza, że jeśli np. wypadkowi ulegnie nie dziecko a rodzic, również on może skorzystać z refundacji kosztów rehabilitacji.

III. Wystąpienie nowotworu u rodzica lub jego dzieci

W razie wystąpienia nowotworu u ubezpieczonego rodzica lub jego dzieci (do 21 lat), umowa zapewni wypłatę środków na walkę z chorobą nowotworową:

• 20% sumy ubezpieczenia w przypadku nowotworu złośliwego przedinwazyjnego (carcinoma in situ),

• 50% sumy ubezpieczenia w przypadku łagodnego nowotworu wewnątrzczaszkowego,

• 50% sumy ubezpieczenia – w przypadku nowotworu złośliwego inwazyjnego w I stopniu zaawansowania (Stage I) zgodnie z klasyfikacją AJCC lub przewlekłej białaczki limfocytowej w stopniu zaawansowania mniejszym niż II wg klasyfikacji RAI,

• 100% sumy w przypadku nowotworu złośliwego inwazyjnego o wyższym stopniu zaawansowania niż w punkcie powyżej oraz nowotworu złośliwego inwazyjnego ośrodkowego układu nerwowego wg Klasyfikacji Chorób dla Onkologii WHO.

Ważne: zakładając, że umowa została wykupiona przez mamę z myślą o swoich dzieciach – w ramach jednej składki zapewniona zostanie wypłata takich samych kwot dla niej i wszystkich jej dzieci. Składka nie rośnie wraz z liczbą dzieci.

I dochodzimy do punktu gdzie trzeba porozmawiać o pieniądzach, no więc ile to kosztuje? Wycena zależy od klienta, jest indywidualna, ale by przybliżyć Ci choć trochę koszt takiej umowy postaram się podać dwa przykłady, aby otrzymać kalkulację specjalnie dla ciebie zapraszam bezpośrednio do mnie korzystając z danych w zakładce „Kontakt” 😉

Przeliczyłem ofertę przy założeniu, że rodzic ma ukończone 30 lat i wykupuje ubezpieczenie w następujących konfiguracjach:

Wariant 1 :

– Ubezpieczenie zdrowia dziecka w wariancie Optymalnym,

– Pomoc Medyczna,

– Wystąpienie Nowotworu z sumą ubezpieczenia 100 000 zł.

W takim układzie składka wyniosłaby 122,82 zł miesięcznie.

Wariant 2 :

– Ubezpieczenie zdrowia dziecka w wariancie Standardowym,

– Pomoc Medyczna,

– Wystąpienie Nowotworu z sumą ubezpieczenia 250 000 zł.

W takim układzie składka wyniosłaby 118,97 zł miesięcznie.

Koszt miesięczny takiej umowy może się więc kształtować w przedziale zbliżonym do abonamentu telefonicznego.

Jeśli potrzebujesz dokładniejszych informacji na ten temat lub chcesz zamówić taką kalkulację dla siebie zapraszam do przesłania swoich danych kontaktowych, zostaną wykorzystane tylko w celu konsultacji tej sprawy.

Jeśli zastanawiasz się czy warto swoją sprawę oddać w moje ręce moze przekonają Cię opinie klientów?

Jeśli chcesz zapoznać się z Ogólnymi Warunkami Ubezpieczenia na podstawie którego przygotowałem ta ofertę znajdziesz je tutaj. Informacji zawartych w kalkulacji nie należy odczytywać, jako oferty w rozumieniu art. 66 Kodeksu Cywilnego, ani rekomendacji do złożenia wniosku o zawarcie umowy. Kalkulacja została przygotowana przy założeniu niezmienności stawek za ryzyko ubezpieczeniowe. Stawki za ryzyko mogą ulegać zmianie w kolejnych latach trwania umowy ubezpieczenia w celu zachowania adekwatności składki ubezpieczeniowej, co spowoduje, że kalkulacja nie będzie miała zastosowania.